目次

はじめに

この記事では、以下の2つの項目を復習・整理することを目標にしています。

①消費税の仕組み

②税抜経理方式の仕訳方法

それでは、よろしくお願いします。(※使用教材の第17章「消費税」を参考に作成しています。)

消費税

#消費税とは

消費税とは、モノやサービスを買った時に掛かる税金のことです(宿泊、外食、商品購入などで発生)。現在の消費税は10%で、内訳は7.8%国税(消費税)+2,2%地方消費税です。

#消費税の負担者と納税者

消費者の負担者は「消費者(購入者)」で、消費税の納税者は「事業者(販売者)」になります。

#消費税の仕組み

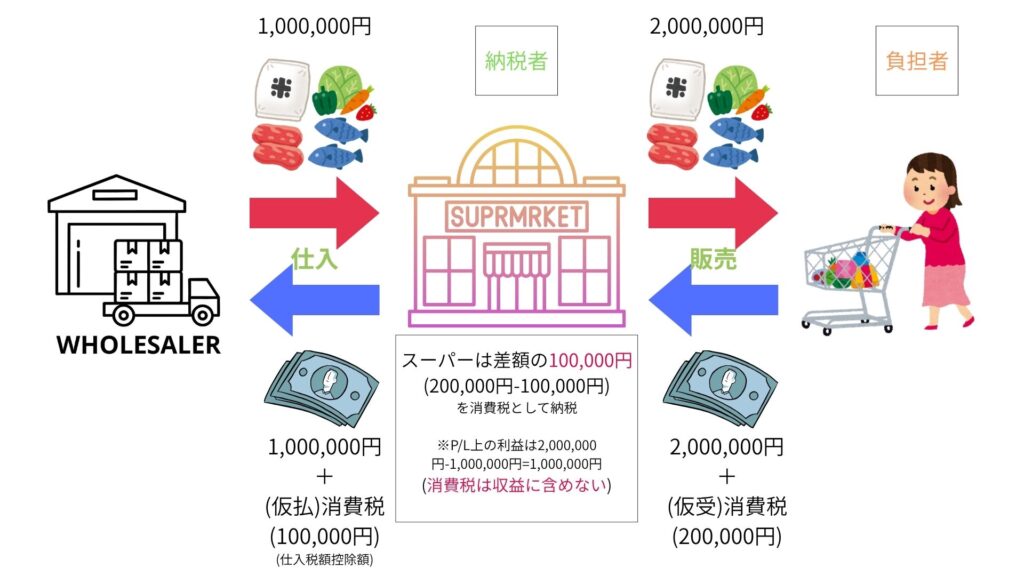

納税者は、販売時に消費者から受け取った消費税(仮受消費税)と、仕入時に業者に支払った消費税(仮払消費税)の差額を税務署へ納税します。下図は、消費税が10%である場合の参考図です。

仕入時に1,000,000×0.1=100,000円を消費税として支払い(仮払消費税)、販売時に2,000,000×0.1=200,000円の消費税を受け取っています(仮受消費税)。決算で、差額である100,000円を税務署に納税します。(損益計算書に消費税は含めません。)

#消費税の税抜経理方式(具体例)

※画像の例で仕訳します。

・仕入時(掛けで購入した場合)

| 借方 | 貸方 |

| 仕入 1,000,000円 | 買掛金 1,100,000円 |

| 仮払消費税 100,000円 |

・販売時(掛けで販売した場合)

| 借方 | 貸方 |

| 売掛金 2,200,000円 | 売上 2,000,000円 |

| 仮受消費税 200,000円 |

・決算

| 借方 | 貸方 |

| 仮受消費税 200,000円 | 仮払消費税 100,000円 |

| 未払消費税 100,000円 |

・納税(現金で納付)

| 借方 | 貸方 |

| 未払消費税 100,000円 | 現金 100,000円 |

実務では仕訳を作る際に、必ず消費税がかかるかかからないかの問題がつきまとうので、消費税の分類も正しくできるようになりましょう。(後日追記する予定です。)

「ふくしままさゆき」さんのYouTube解説動画は こちらからどうぞ「消費税の仕組み」

※初めての方は、こちらの記事から読んでいただけますと幸いです。

あわせて読みたい

簿記カテゴリについて

「ボキの森」 学習目標 2025年12月までに簿記2級合格を目指しています。 使用教材 『独学応援!ホントに理屈っぽい!簿記2級商業簿記 理屈で解きたい人のための解説書【...