はじめに

この記事では、以下の3つの項目を復習・整理することを目標にしています。

①法人税等についてと法人税額を算出するための基本の流れ

②税引前当期純利益と課税所得の差異

③法人税等の具体的な仕訳(還付・追徴を含む)

それでは、よろしくお願いします。(※使用教材の第18章「法人税等」を参考に作成しています。)

法人税等

#法人税等とは

法人税・住民税・事業税などを合算したもので、儲けに掛かる税金のことです。正式勘定科目名は、「法人税、住民税及び事業税」といいます。

| 項目 | 内容 |

| 法人税 | 国税。課税所得×法人税率で算出。 |

| 住民税 | 地方税。法人税割(法人税額に対する割合)+均等割(赤字でも発生)。 |

| 事業税 | 地方税。課税所得×事業税率で算出。 |

法人税等を求めるには、課税所得を算出する必要があります。

#法人税額算出までの基本の流れ

※公認会計士による監査

※税理士による申告書作成の補助

#課税所得とは

会計基準で算出された利益(税引前当期純利益)を、法人税法基準で修正した利益のことで、税務署に対して提出する利益になります。課税所得は「益金-損金」で算出されます。

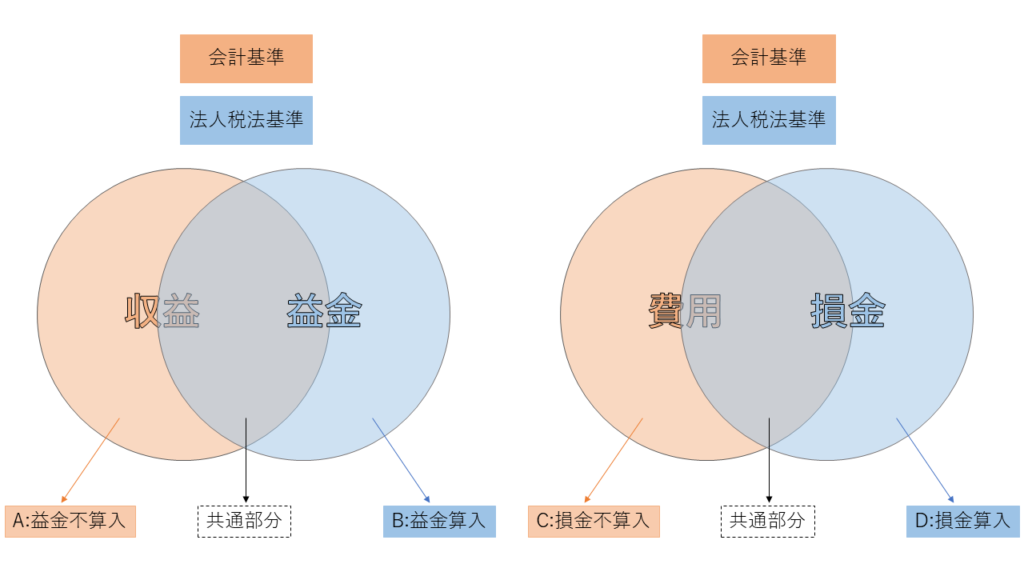

#税引前当期純利益と課税所得の差異

「収益と益金」、「費用と損金」の差異は、下図のように表されます。

つまり、「収益-益金不算入(A)+益金算入(B)=益金」、「費用-損金不算入(C)+損金算入(D)=損金」となります。

課税所得=益金-損金=収益-A+B-(費用-C+D)=収益-費用-A+B+C-D=税引前当期純利益-A+B+C-D=税引前当期純利益-益金不算入+益金算入+損金不算入-損金算入となります。

法人税等の仕訳

#基本の仕訳

※4月1日設立、期末日3月31日、税金の納付は小切手で行う、住民税・事業税は考慮しない

| 借方 | 貸方 |

| 法人税等 400,000円 | 未払法人税等 400,000円 |

| 借方 | 貸方 |

| 未払法人税等 400,000円 | 当座預金 400,000円 |

| 借方 | 貸方 |

| 仮払法人税等 200,000円 | 当座預金 200,000円 |

仮払法人税等額の算出法

①前年の法人税額等の半分(原則)⇒前年度400,000円半分の200,000円

②仮決算(4月1日~9月30日)して、課税所得を算出

| 借方 | 貸方 |

| 法人税等 800,000円 | 未払法人税等 600,000円 |

| 仮払法人税等 200,000円 |

| 借方 | 貸方 |

| 未払法人税等 600,000円 | 当座預金 600,000円 |

※以降同様

用語説明

・申告⇒申告書の提出

・期中の申告⇒中間申告

・本決算の申告⇒確定申告

・納付⇒税金を納める

・期中の納付⇒中間納付

#還付の仕訳

中間納付額が確定申告の納税額を上回っていた場合、余分に納めた税金が還付されます。例えば、中間納付額が300,000円で、確定申告で納税額200,000円だった場合、100,000円が還付されます。

・中間納付

| 借方 | 貸方 |

| 仮払法人税等 300,000円 | 当座預金 300,000 |

・期末

| 借方 | 貸方 |

| 未収還付法人税等 100,000円 | 仮払法人税等 300,000円 |

| 法人税等 200,000円 |

・期末後1~2ヶ月

| 借方 | 貸方 |

| 当座預金 100,000円 | 未収還付法人税等 100,000円 |

#追徴の仕訳

税務調査等により確定申告・納税後に追加で税金を徴収されることを「追徴」と呼びます。例えば、100,000円の追徴が決定した場合は以下のように仕訳されます。

| 借方 | 貸方 |

| 追徴法人税等 100,000円 | 当座預金 100,000円 |

「ふくしままさゆき」さんのYouTube解説動画は こちらからどうぞ「法人税等」

※初めての方は、こちらの記事から読んでいただけますと幸いです。